Comment l’incertitude de la politique économique risque d’affecter la croissance en France

Une baisse additionnelle de 2 % de l’investissement : tel est l’impact de l’incertitude, anticipé par les modèles économiques, après la censure et la démission du gouvernement Barnier. Focus sur la méthodologie utilisée pour mieux comprendre les chiffres qui circulent dans le débat public. Et réponse à une question subsidiaire : peut-on y échapper ?

Depuis l’annonce de la dissolution de l’Assemblée nationale par le président Macron, la France connaît une période de troubles politiques dont les conséquences économiques sont largement discutées dans les médias. La démission du gouvernement Barnier le 5 décembre 2024 a encore plus accentué les incertitudes sur l’avenir politique et économique du pays. Mesurer l’incertitude et ses effets n’est pas une chose aisée car cette donnée n’existe pas dans la nature ; il faut donc la calculer.

Tout d’abord, revenons rapidement sur la différence conceptuelle entre le risque et l’incertitude mise en avant par Frank Knight (1921). Le risque correspond à une situation où la distribution des probabilités pour une série d’événements est connue. En revanche, l’incertitude, parfois appelée incertitude profonde ou radicale, désigne une situation où les agents n’ont aucun moyen de prédire la probabilité que des événements se produisent. C’est une plongée dans l’inconnu ; une confrontation avec une situation qui n’a jamais existé. Par exemple, le Brexit correspond davantage au concept d’incertitude, car, quand il a eu lieu, c’était la première fois qu’un pays décidait de quitter l’Union européenne. Cependant, d’un point de vue empirique, il est très difficile de faire cette distinction théorique entre risque et incertitude.

L’incertitude de politique économique

Parmi les différentes formes d’incertitude, l’incertitude liée aux politiques économiques a souvent été au cœur de chocs majeurs qui ont affecté l’économie mondiale, allant des soupçons de manipulation monétaire en Chine à la situation du Brexit, en passant par les résultats inattendus d’élections politiques. Tous ces événements génèrent des incertitudes quant à la mise en œuvre des programmes économiques et sociaux. Mesurer de tels événements n’est pas une tâche aisée ; la littérature récente s’est principalement concentrée sur l’analyse textuelle et les indicateurs basés sur les actualités pour évaluer ce type d’incertitude liée aux politiques économiques.

Nick Bloom et ses co-auteurs ont été à l’avant-garde de ce type de mesure en proposant des indices mensuels d’incertitude liée aux politiques économiques (EPU ou Economic Policy Uncertainty) pour un grand nombre de pays. L’idée repose sur le comptage du nombre de fois où certains mots spécifiques, ou une séquence de mots, sont mentionnés dans des journaux d’un pays donné. Pour être comptabilisé, un article doit simultanément contenir des mots liés à l’économie (par exemple, « économie » ou « économique »), à la politique (par exemple, « déficit », « banque centrale » ou « taxes ») et à l’incertitude (par exemple, « incertain » ou « incertitude »). Après quelques étapes de normalisation, un indice est calculé, permettant une comparaison dans le temps et entre pays. Ce jeu d’indices EPU constitue la base de données la plus large pour les évaluations internationales des chocs d’incertitude de politique économique. Le Graphique 1 représente l’indice EPU pour la France, du 1er trimestre 1987 au 3e trimestre 2024.

On observe une hausse continue de cet index depuis le début des années 2000, avec des pics reflétant certains évènements majeurs tels que le Brexit au deuxième trimestre 2016, le pic de la crise de la dette en zone euro à l’été 2012 ou la récente crise politique en France.

L’impact sur l’investissement irréversible

Les effets macroéconomiques attendus à la suite d’un choc d’incertitude sont nombreux, que ce soit sur le PIB, la consommation des ménages ou les marchés financiers. Mais le cadre le plus établi pour étudier la manière dont les fluctuations de l’incertitude affectent l’économie est celui de l’investissement irréversible. L’idée est que, lorsque les projets d’investissement sont irréversibles – c’est-à-dire qu’ils ne peuvent pas être « annulés » ou « modifiés » sans coûts très élevés – il existe un arbitrage pour les investisseurs entre les rendements supplémentaires générés par le lancement immédiat d’un projet d’investissement et les avantages liés à l’attente afin d’obtenir suffisamment d’informations à l’avenir.

A écouter aussi : [PODCAST] Jurassic Park : comment vivre dans un monde incertain ?

Dans la littérature, la valeur de l’attente est appelée la valeur de l’option réelle (real-option value). Parfois, il peut être plus souhaitable de reporter les nouveaux projets d’investissement, et parfois non. Ainsi, une augmentation de l’incertitude ferait clairement pencher la balance en faveur d’une attitude attentiste (wait and see). En effet, en suspendant leurs investissements et leurs recrutements, les investisseurs obtiendraient davantage d’informations sur l’avenir, ce qui augmenterait leurs chances de prendre de bonnes décisions et d’avoir une meilleure compréhension des rendements à long terme des projets.

Un rebond éclair ?

Dans l’article influent de Nick Bloom (2009), l’auteur souligne que « l’augmentation de l’incertitude réduit l’investissement en favorisant une attitude attentiste de plus en plus répandue vis-à-vis de la réalisation de nouvelles dépenses d’investissement ». Mais une fois que l’incertitude est levée et que les perspectives économiques s’éclaircissent, l’activité agrégée se redresse rapidement, puis rebondit quelques trimestres après le choc initial. Ce schéma de rebond – une période de croissance au-dessus de la normale, mais de courte durée – s’explique par le retour massif des allocations de main-d’œuvre et de capital aux projets d’investissement, qui avaient été suspendus auparavant.

De nombreux articles empiriques récents ont mis en lumière le rôle spécifique de l’incertitude pendant et après la Grande Récession de 2008-09. Par exemple, dans un document de travail de la Banque de France, nous avions évalué l’importance de l’incertitude pour expliquer la faiblesse des investissements des entreprises observée à la sortie de la crise financière globale, dans un panel de pays de l’OCDE. Bien que nous concluions que la demande anticipée explique la majeure partie de la chute des investissements, environ 80 %, nous montrons également que l’incertitude a joué un rôle significatif avec une contribution de 17 % (le reste étant attribué au rôle modeste du coût du capital).

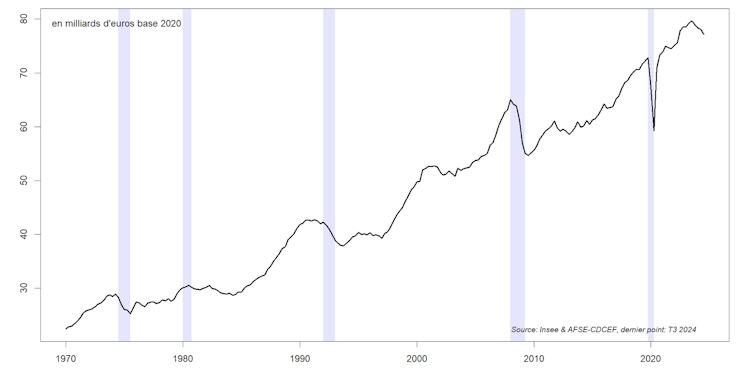

Un investissement déjà en recul

S’agissant de la France, l’investissement des entreprises montre des signes d’essoufflement depuis un an (Graphique 2). Au troisième trimestre de 2024, la dernière valeur connue à ce jour, le glissement annuel est de -3,1 %. L’investissement vient d’afficher quatre trimestres consécutifs de baisse de son niveau. Cette variable est cruciale pour évaluer la possibilité d’une récession en France. C’est une des cinq variables considérées par le comité de datation des cycles de l’AFSE qui a établi une chronologie historique des phases d’expansion et de récession en France depuis 1970. Donc, une baisse prolongée et ample de cet indicateur pourrait être comprise comme un élément important à même de signaler une possible récession en France.

On peut se demander dans quelle mesure une hausse de l’incertitude de politique économique en France pourrait amplifier la baisse de l’investissement observée depuis un an. Pour répondre en partie à cette question, on peut estimer une fonction de réponse de l’investissement à une impulsion qui serait liée à un choc de politique économique, via la méthode dite des projections locales (Local Projections). Pour cela, on doit identifier correctement le choc d’incertitude et contrôler par d’autres variables macroéconomiques (ici le PIB et le taux d’intérêt souverain à 10 ans). Lorsqu’on mène cet exercice, on s’aperçoit qu’une hausse d’un écart-type de l’indicateur EPU mène à une baisse du niveau de l’investissement d’environ 0,4 %, six trimestres après le choc initial.

Sachant que le choc d’incertitude observé au quatrième trimestre représente environ cinq écarts types, cela impliquerait une baisse additionnelle de 2 % sur le niveau de l’investissement d’ici à un an et demi. Sous l’hypothèse que cette baisse soit diffusée à l’ensemble des variables suivies pour identifier les cycles économiques (PIB, emploi, taux d’utilisation des capacités de production et heures travaillées), cela pourrait alors contribuer à être annonciateur d’une récession économique. On espère évidemment ne pas en arriver à ce stade et que la nomination rapide d’un nouveau Premier ministre permette de réduire les incertitudes sur la future politique économique de la France.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.